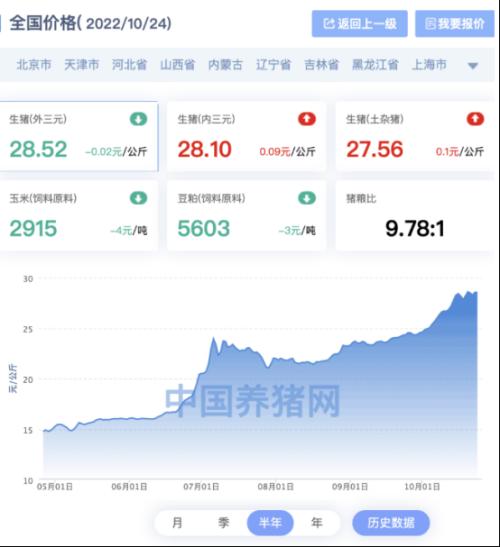

“猪毛”的“高光时刻”来得特别快! 10月24日晚间,牧原股份发布三季报。前三季度,公司实现营业收入807.74亿元,同比增长43.52%。归属于上市公司股东的净利润15.12亿元。 值得一提的是,今年上半年,公司仍处于亏损状态。财报显示,今年一季度,公司亏损51.8亿元;在今年的半年报中,沐源也亏损了66.48亿元。 现在,牧原股份实现了“扭亏为盈”。这是否意味着养猪户将回到“躺着也能赢”的状态?是否意味着上涨的“猪周期”已经到来?猪肉股目前应该关注哪些优质公司? 01 被不断上涨的猪价所困扰。 具体来看,今年三季度,牧原股份实现营业收入365.06亿元,创历史新高;单季度净利润达81.96亿元,同比激增11倍。 而牧原股份能有如此辉煌的业绩,主要得益于生猪的量价齐升。 今年以来,猪肉价格开始稳步上涨,尤其是6月中旬以来。国家统计局数据显示,6月份猪肉价格环比上涨2.9%,7月份同比上涨20.2%。 中国生猪网数据显示,截至10月24日,全国生猪价格为28.52元/公斤,为2021年5月以来最高。相比今年7月初的20.52元/斤,涨幅近39%。  在此背景下,沐元股份第三季度基本实现月均净利润27亿元以上。 除了牧原股份,还有天邦食品、巨星农牧(行情603477,诊股)、神农集团(行情605296,诊股)、唐人神(行情002567,诊股)、禾丰股份(行情603609,诊股)、华通股份(行情002840,诊股)、和 比如天邦食品,公司今年三季度实现营业收入29亿元,同比增长3.08%;归属于上市公司股东的净利润4.17亿元,同比增长120.38%。 此前,温氏股份、新希望(行情000876,诊股)等多家猪企公布的9月产销数据也显示,多家猪企9月实现销售收入同比增长。 02 监管力度不断加大。 值得注意的是,猪肉价格一直受到国家相关部门的关注。面对不断上涨的生猪价格,国家采取了密集的努力,以确保供应和价格稳定。 自8月底以来,国家发展和改革委员会(NDRC)积极调控生猪市场,确保市场供应充足,稳定生猪价格。尤其是9月份,国家和地方政府投放了约20万吨猪肉储备,为单月最高水平,价格低于市场价。 10月9日,国家发改委刚刚公布了今年第五批中央储备肉。近日,国家发改委(NDRC)再次表示,将下达今年第六批中央猪肉储备,并指导各地加大力度同步下达地方政府猪肉储备。 近期,多家上市猪企也表示将在四季度增加生猪屠宰量。 牧原股份在互动平台上表示,“根据市场需求,公司积极增加出栏量,积极配合保供稳价工作,促进生猪市场和价格平稳运行。” 根据历史经验,我国生猪养殖业具有明显的周期性特征。面对如此涨幅的猪价,有投资者认为,此轮去产能已经完成,新一轮“猪周期”的拐点已经到来。 03 真的要开始上涨的“猪周期”吗? 从周期来看,目前可能处于新一轮“猪周期”的初始阶段。但从近期猪价上涨的原因来看,新一轮猪周期上涨的到来似乎缺少一些因素。 要知道,在一轮又一轮的“猪周期”中,能不能繁殖母猪永远是最重要的因素。 目前能繁母猪存栏量仍处于高位。据农业农村部统计,8月末,全国能繁母猪4324万头,比正常的4100万头增长5.5%,意味着后期猪肉供应仍将较为充裕。 业内人士指出,每年秋冬都是行业消费旺季。随着消费旺季的到来,供应端出现惜售和二次育肥的情况,虽然有一系列国家调控的手段,但猪价仍可能有一个温和上涨的过程。 但明年春节后,将处于消费淡季。随着二次育肥猪的集中出栏,猪价将出现阶段性回落,后期猪肉价格将继续震荡。 不过,不少机构对后市持乐观态度。中信证券认为,目前生猪养殖行业的盈利能力还是比较乐观的。展望未来,随着生猪供需格局的逆转,猪价有望逐步上涨。 操作上,太平洋证券认为,本次猪周期业绩有望超预期,预计猪价高位将贯穿至明年年中。从平均市值指数来看,水产养殖股估值处于底部,安全边际较高,“看好”。推荐牧原股份、天康股份、金农心(行情002548,诊断股)、唐人神。

|

{kind=link}

{kind=link}